Debo no niego, pago no tengo: paradoja del salario y la deuda en México

Don Jorge lleva más de 30 años trabajando como encargado de un almacén, pero está cansado, las piernas ya no le responden como antes, la vista se le nubla al hacer los inventarios y ya no tiene fuerzas para cargar cajas. Aunque pronto se jubilará, tener una tercera parte de su salario actual le provoca un nudo en el estómago cuando piensa en su en su estresante descanso, con una esposa y dos perritos chihuahueños que mantener, el dinero de su pensión no le va alcanzar. ¿Qué puede hacer don Jorge? De camino a casa se le ocurre algo, sabe que no es una solución, pero le dará algo de tiempo: pedirá un préstamo al banco.

Es innegable que necesitamos consumir, las necesidades del día a día no se detienen en ningún momento, y, cosa que requerimos para vivir, cosa que se debe pagar, sin embargo, en este país para la gran mayoría el fruto de su trabajo no alcanza para cubrir las necesidades más básicas. Además, en medio de una pandemia que ha hecho retroceder en los indicadores de desarrollo de Latinoamérica el panorama no es alentador.

En 2021, según la Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR), 75´000 trabajadores iniciarán trámites de jubilación, pero sólo el 1% podrá recibir pensión. De todos modos, no será muy buena: $ 3,199 si el gobierno les aporta. El 99% restante únicamente recibirá en una sola exhibición lo que haya alcanzado a juntar en su Afore. Así que para el 100% de esta generación de jubilados (y las que vienen) tienen un panorama negro por delante.

Ahora bien, un estudio de 2018 del Centro de Análisis Multidisciplinario (CAM) de la UNAM encontró que para comprar la canasta en 1987 se requería trabajar entre 4 y 5 horas, en 2017 eran necesarias 24 horas, por lo que el salario real en México ha perdido cerca del 80% de su poder adquisitivo desde la década de 1980 en relación con el costo de la canasta básica. Ante esto, algunos podrían pensar que en 2020 entró en vigor un aumento del 20% en el salario mínimo, 17% en términos reales según el Gobierno de México, donde los más beneficiados serán los más pobres. Sin embargo, con todo y las buenas noticias del gobierno, aún hay mucho terreno por ganar, pues disponer de un consumo aceptable recurriendo solamente al salario de la jornada laboral sigue siendo todo un reto.

En el régimen de pensiones bajo la modalidad Afores es común que cada vez más asalariados vean con temor su jubilación debido a que esta no les será suficiente para poder saldar los gastos a los que comúnmente acceden son su sueldo normal, aunque estos sean bastante precarios. Esto los pone en una situación en la que se ven orillados a tener que pedir préstamos a instituciones bancarias o comerciales con el fin de lograr satisfacer sus necesidades de consumo.

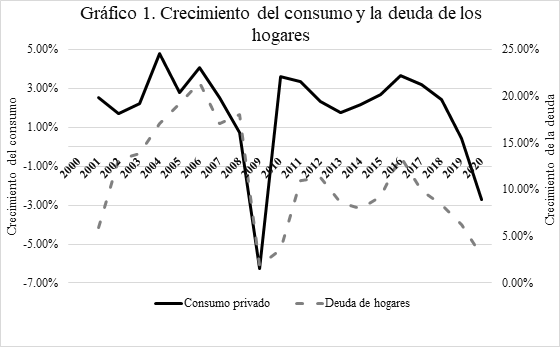

Datos del INEGI muestran que el consumo de los hogares ha venido empujando el crecimiento de PIB desde los últimos años de manera constante. No así con el salario, que se contrae en términos reales desde hace ya varias décadas. Pero entonces, parece ilógico que los hogares y las clases asalariadas, las cuales representan una gran mayoría en relación con la Población Económicamente Activa (PEA), consuman cada vez más en una economía donde los salarios no suben y las pensiones son tan malas.

La clave a esta paradoja es la deuda: los datos del gráfico 1 arrojan que en México cada vez más personas deciden para aumentar su consumo. Las tendencias están claramente relacionadas, la deuda de los hogares y el consumo han estado de la mano los últimos años. Además, las tasas de crecimiento de la deuda de las familias son mucho mayores que el consumo en sí. Aún es incierto el efecto que tendrá el COVID-19 en los niveles de deuda y consumo, siguiendo la tendencia aumentará la deuda, lo que es real es que el consumo se ha venido desplomando aún más con las circunstancias actuales, al menos ellos primero seis meses de 2020.

Con datos del Banxico se calcula que la deuda del consumo de los hogares como porcentaje del PIB pasó de 0.31% en el año 2000 a 7.32% en 2020. Las empresas no financieras cada vez están más involucradas en el mercado financiero, sobre todo las que se dedican a la comercialización de bienes de consumo duraderos, como automóviles, que lanzan sus propias formas de financiamiento endeudando a sus clientes.

¿Qué se puede esperar? Presentes los mecanismos que usan las empresas para vender sus productos con créditos y facilidades de pago a la par que los trabajadores tengan salarios cada vez más precarios, y otros como don Jorge con pensiones insuficientes, crean el combo perfecto que la deuda de los hogares mexicanos emerja como una protagonista del entorno socioeconómico actual, pues lo que no un salario o una pensión no dan se cubre con deuda; la colegiatura de los niños, unas vacaciones, un carro nuevo, internet, en fin, cualquier cosa que no pueda pagar el salario, se puede comprar con deuda.

La “solución” ante el rezago salarial: endeudarse. Don Jorge, con su pensión de polvo, pedirá ese préstamo para cubrir sus pagos, y, aunque es una solución momentánea, algún día la deuda rebasará su capacidad de pago, sólo cobrará unos cuantos pesos que logró acumular en su Afore, pero no será suficiente para poder vivir ni siquiera, con lo mínimo humanamente digno. Por estas condiciones y los efectos de la pandemia la recuperación económica parece incierta y no es posible hacer aseveraciones certeras, pero si las deudas siguen siendo el motor del crecimiento económico, del consumo, entonces llegará para todos el “Debo no niego, pago no tengo”.

Bibliografía

Banco de México. (2020). Financiamiento Total al Sector Privado no Financiero. Obtenido de Sistema de Información Económica: https://www.banxico.org.mx/SieInternet/consultarDirectorioInternetAction.do?sector=19&accion=consultarCuadro&idCuadro=CF297&locale=es

Carbajal, B. (10 de febrero de 2020). Pensiones, “una bomba que ya explotó”: Consar. Obtenido de La jornada: https://www.jornada.com.mx/ultimas/economia/2020/02/10/pensiones-201cuna-bomba-que-ya-exploto201d-consar-4392.html

Centro de Análisis Multidisciplinario (CAM). (2018). México 2018: otra derrota social y política a la clase trabajadora; los aumentos salariales que nacieron muertos. México: Facultad de Economía, UNAM.

INEGI. (2020). Cuentas Nacionales. Obtenido de Banco de Información Económica: https://www.inegi.org.mx/sistemas/bie/

Secretaría del Trabajo y Previsión Social. (2019). Con aumento de 20% al salario mínimo para 2020, México tiene las bases para crecer, afirma presidente López Obrador. BOLETÍN Número 219/2019. México: Gobierno de México.

No hay comentarios:

Publicar un comentario